![]()

青山学院大学の教員は、

妥協を許さない研究者であり、

豊かな社会を目指し、

常に最先端の研究を行っています。

未来を創る本学教員の研究成果を紐解きます。

なぜ「不正会計リスク」を事前に見抜く必要があるのか?

不正会計は、投資家や従業員、取引先、そして資本市場全体に深刻な影響を与えます。もし不正の予兆を捉えられれば、監査の重点配分を変えるなど、被害を未然に防ぐことができます。そこで近年、企業の開示資料を分析し、不正の兆候を見つけ出す研究が世界的に注目されています。

共同研究のポイント

本研究は、有限責任 あずさ監査法人との共同研究です。研究者の理論・データ分析の知見と、監査最前線の実務家の経験・感覚を組み合わせることで、「実際に使える不正リスク検知モデル」の構築を目指しています。

トピックを先生と紐解く

矢澤 憲一 教授

國學院大學 経済学部卒業。一橋大学大学院 商学研究科 経営・会計専攻 博士後期課程修了。博士(商学)。2005年より青山学院大学 経営学部 専任講師、2009年同准教授、ニューサウスウェールズ大学(UNSW)客員教授等を経て2017年より現職。専門は会計・監査・ガバナンスの実証分析や財務報告のテキスト分析。

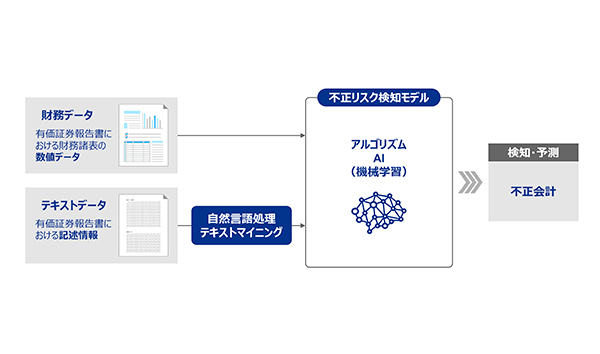

財務報告書類に含まれる情報から、不正会計リスクを検知するシステムを研究しています。具体的には、有価証券報告書の財務データとテキストデータを組み合わせ、機械学習でリスクを評価する仕組みを構築しました。36の財務変数と104の言語変数を学習させた結果、従来の財務データのみのモデルより高い精度を実現できました。さらに、生成AIで判定した「文章のトーン(ポジティブ/ネガティブ)」を変数に加えることで、精度がより向上することも分かりました。これは、日本語のテキストデータにも不正の兆候が表れることを示唆しています。また、分析の結果、不正企業の特徴として、「MD&A(財政状態等の分析)」が全体的にネガティブで比率表現が少ない、「事業等のリスク」がポジティブで第三者への言及が多い、「コーポレート・ガバナンス」の記述がシンプルかつ抽象的、といった傾向が確認されました。これにより、不正企業が報告書をどう書くか(書かないか)という理解が深まりました。

始めたのは意外に最近で、2019年頃です。プログラミング未経験で、Pythonの環境構築からスタートしました。幸い、2010年代後半は研究を始めるのに絶好のタイミングでした。理由は3つのトレンドです。①2005年頃から不正会計防止への意識が高まったこと、②2010年頃から財務報告のビッグデータ化が進んだこと、③2015年頃からテキストマイニングや機械学習技術が浸透し、関連論文が増えたことです。こうした背景に後押しされ、勉強を続けながらコードが書けるようになり今に至ります。「会計×AI」領域の発展と共に、私自身も学び続けています。

機械学習の利点は、従来の統計的研究と異なり、多様な変数をほぼ無制限に組み込める拡張性にあります。そのため、私は特に多様な変数が不正発見につながりうる領域に注力しています。

「解像度が高まった」というより、「従来とは異なる角度から見えるようになった」という表現が適切かもしれません。伝統的な統計解析では事前の仮説設定が重要ですが、機械学習では仮説がなくても変数を投入でき、そこから意外な有効変数が判明することがあります。海外の研究でも「なぜかこの変数が効いている」という発見から理由を探る過程で、人間が気付かなかった特徴が浮かび上がることが多く報告されています。

はい。本研究の特徴は「会計データ」と「テキストデータ」の組み合わせにありますが、自然言語処理は英語圏が主流のため、他言語への展開は遅れがちです。当時、日本語データを用いた研究は少なく、我々の研究は先駆的な位置付けにあります。実際、海外と異なる変数設計が必要な難しさもありました。例えば文章の読みやすさを示す「可読性」は、英語では単語の長さや音節数で測りますが、日本語には適用できません。そのため、他分野の研究から指標を取り込み、日本語特有の可読性指標を試行錯誤しながら模索してきました。

そうですね。ファイナンス分野や言語教育学の指標(難読性など)を会計学と掛け合わせるなど、異分野の手法を組み合わせることで可能性が広がります。そのため、さまざまな専門家との意見交換や情報収集を常に行っています。また、共同研究では実務家の現場感覚との対話も重要です。AIが見つけた変数が監査の現場感覚と合うか、何を意味するかを議論しています。精度の高い、かつ現場でも適用可能なモデルができれば、監査実務や投資家の判断に役立ちます。こうした学際的な研究は非常にエキサイティングです。

はい。生成AIは文脈読解力に優れ、複雑な財務文書のニュアンス(ポジティブ/ネガティブ等)を深く評価・解釈できます。これにより、複雑なモデル構築なしに従来の指標を改善できる手応えを感じており、現在はモデルへの組み込み方を研究しています。

さらに興味深いのは、監査の専門家との共同研究で得られる知見です。専門家が感じる「言語化しにくい違和感」をプロンプトとして入力すると、AIがその視点で判定のヒントをくれます。AIは単なる「人工知能」ではなく、人間の能力を拡張する「Augmented Intelligence(拡張知能)」だと考えています。この技術をうまく活用することで、不正を働く人間の“人間らしさ”が見えてくるのではないでしょうか。

目標は、社会に役立つ仕組みを作ること、そして次世代の学生を育てることです。不正会計は市場全体に影響を与えるため、研究成果が実際の監査や企業分析の現場で意思決定を支えるものになってほしいと考えています。そのために今後は、分析対象をIR資料やSNS等へ広げ、さらに「なぜリスクが高いか」を人間が理解できるよう、結果の解釈性を高めることも重視しています。現場で使われるには、「当たる」だけでなく「次の行動に繋がる」ことが重要だからです。また、研究プロセスを教育にも生かしたいと考えています。昨年はあずさ監査法人の方々を講義に招き、特別鼎談を行いました。研究と社会、そして教育をつなげていくことが、私自身の大きな目標です。

この研究は「会計×AI」という、文系・理系の枠を越える分野です。これからの時代、単一の専門だけで完結する仕事は少なくなっていくでしょう。青山学院大学には、企業や監査法人との対話を通じ、社会とつながって学ぶ機会があります。ぜひ知的好奇心を「掛け算」し、新しい分野に挑戦してください。研究とは論文のためだけではなく、社会と自分自身の未来をつくるものです。その第一歩を、ここで踏み出してもらえたらうれしいです。

関連アイテムはまだありません。